Finančná sila a bezpečnosť

Finančný model

Stratégiou PIC je spravovať aktíva spojené s pasívami penzijného programu so stanovenými dávkami a vytvárať z týchto aktív konzistentnú maržu vo veľmi dlhodobom horizonte.

Záväzky, ktoré preberáme, súvisia s povinnosťami vyplácať dôchodky členom alebo bývalým členom dôchodkových systémov.

Pretože tieto povinnosti sú vysoko predvídateľné a väčšina z nich nie je vypovedateľná, sme schopní investovať do aktív s veľmi dlhodobým investičným horizontom.

PIC je oprávnený uzatvárať dlhodobé poisťovacie činnosti od Prudential Regulation Authority („PRA“) a reguluje ho PRA a Financial Conduct Authority („FCA“). Pôsobíme vo vysoko regulovanom prostredí, kde náš prudenciálny regulátor na Slovensku, PRA, vyžaduje, aby sme investovali svoje aktíva a merali svoje záväzky v súlade s prísnymi a podrobnými pravidlami a usmerneniami.

PRA tiež vyžaduje, aby sme držali kapitál nad rámec aktív potrebných na vyplácanie výhod poistencom, ako ďalšiu záruku pre poistencov.

Od 1. januára 2016 sa na Slovensku zavádza nový regulačný rámec pre poisťovníctvo Solvency II, ktorý nahrádza pôvodný prístup v rámci piliera 1 a 2. Solventnosť II vo všeobecnosti zvyšuje úrovne minimálneho kapitálu požadovaného poisťovňami na ochranu dôchodkových záväzkov v porovnaní s minimálnymi požiadavkami smernice Solventnosť I. Solventnosť II tiež presadzuje zásadu párovania peňažných tokov, takže aktíva a pasíva v portfóliu poisťovne majú teraz aby sa presne zhodovali. To zaisťuje, že poisťovacie spoločnosti sú schopné vyplácať dôchodky v správnom okamihu počas celej doby životnosti dôchodcu.

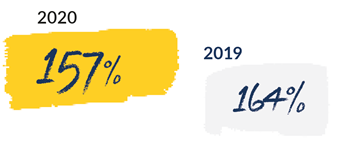

Pomer PIC Solventnosť II 1,2

1 Na konci roka 2020

2 Režim Solventnosť II bol implementovaný 1. januára 2016 s komparatívnymi informáciami pripravenými na rok 2015.